行政院9月4日拍板,自9月1日起民眾向銀行申請新青安貸款,銀行撥款不計入《銀行法》第72-2條的限額。也就是說,未來銀行辦理新青安貸款,不再受到30%上限的限制,藉此釋出更多放款,解決近期的「房貸荒」。

023年8月1日起,政府加碼推出「新青年安心成家購屋優惠貸款」(常簡稱新青安貸款),提供青年更多優惠措施。

青安貸款新舊制差異

新青安貸款有4大升級,包含提高貸款額度、增加利息補貼、提高寬限期,以及延長貸款年限:

- 貸款額度:自800萬元提高至最高1000萬元。

- 利息補貼:政府額外補貼1.5碼、公股銀行配合減半碼,共優惠2碼。

- 貸款年限:由30年延長至40年。

- 寬限期:由3年延長為5年。

2024年3月27日起,政府利息補貼調高至1.5碼,再加上公股銀行減半碼,一共補貼2碼。 (來源:財政部)

新青安貸款精進規劃

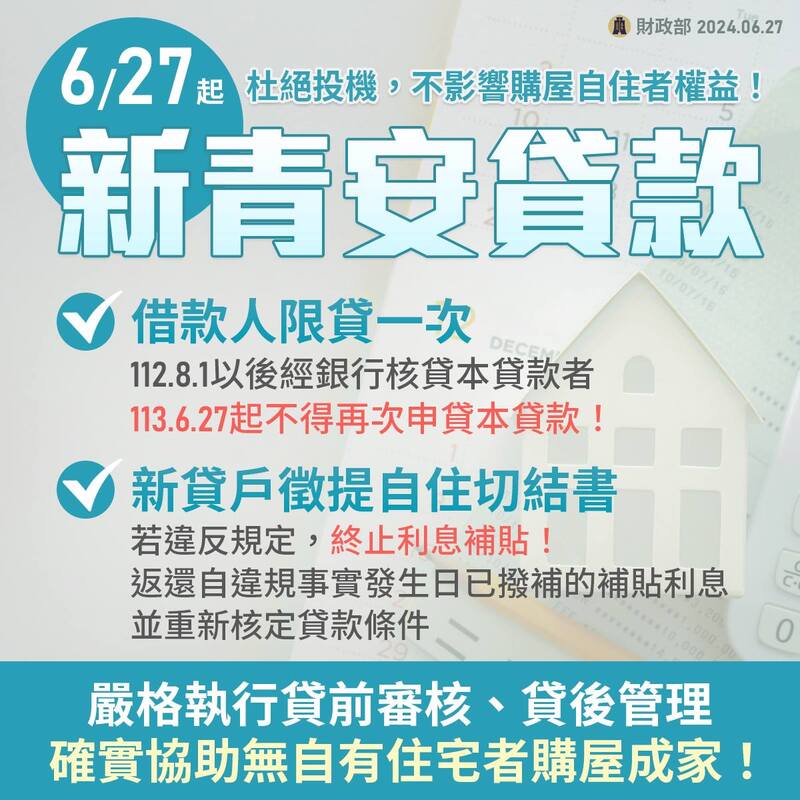

為了防止投資客藉由新青安貸款炒房和人頭戶申貸,確保貸款真正用於自住購屋,財政部與公股銀行於6月19日提出新青安貸款精進規劃,並於6月27日通過「新青安貸款推動成效及優化措施」,祭出4面向措施:

-

強化貸前徵審(防人頭):撥貸前嚴審申請者背景,識別可能的投資客或人頭戶。落實銀行公會「防範投資客炒房及人頭戶申貸機制」的規定。

-

改進貸後管理及稽查(防炒作):檢視建物謄本的所有權移轉限制和抵押權設定,實施不動產購價回查和貸後繳款查證。

-

新增自住要求與違規處理(防轉租):新貸戶需簽署自住切結書,遵守居住承諾不得轉租,違規者將終止利息補貼,並需返還已獲補貼,重新核定貸款條件。舊戶依個案情況處理。

-

一生限貸一次:新青安貸款即日起一生僅能申請一次,2023年8月1日至2024年6月26日間核貸者,也不得再次申請,以避免資源遭濫用。

目前公股銀行已啟動嚴查,祭出對違規戶開罰的最嚴版本,包括貸款房貸成數從8成降至7成、年限從40年降至20年、房貸利率從青安價1.775%升至2.5%等。

儘管財政部並未硬性規定,新青安貸款的成數、年限、利率要如何調整,但為解決新青安的人頭戶和貸後轉租的問題,行庫將從嚴控管,除了降低貸款成數、縮短年限、加碼利率外,也可能對違約者終止利息補貼、追回已補貼利息,或縮短還款寬限期等。